En este blog veran todo sobre la contabilidad sus clases de cuenta y su clasificación y también le mostraremos la historia y evolución de la contabilidad para que mejores sus rendimiento en el area de contabilidad y sus clases sean mas creativas

lunes, 8 de septiembre de 2014

programa de sexto grado

unidad No 1

1-1 Antecedentes del Comercio: Función Social del Comercio a través de la Historia 1-2 Origen y Evolución de la Contabilidad 1-3 Concepto de Contabilidad: Clasificación de la Contabilidad--- La contabilidad y Sus Relaciones

1-4 impuesto sobre la venta

1-5 retención en la fuente

domingo, 7 de septiembre de 2014

objetivos

objetivos generales: Proporcionar información de hechos económicos, financieros y sociales suscitados en una empresa u organización; de forma continua, ordenada y sistemática, sobre la marcha y/o desenvolvimiento de la misma, con relación a sus metas y objetivos trazados, con el objeto de llevar CUENTA Y RAZON del movimiento de las riquezas públicas y privadas con el fin de conocer sus resultados, para una acertada toma de decisiones

objetivos específicos:

Obtener en cualquier momento información ordenada y sistemática sobre el movimiento económico y financiero del negocio.

Establecer en términos monetarios, la información histórica o predictiva, la cuantía de los bienes, deudas y el patrimonio que dispone la empresa.

Registrar en forma clara y precisa, todas las operaciones de ingresos y egresos.

Proporcionar, en cualquier momento, una imagen clara de la situación financiera del negocio.

Prever con anticipación las probabilidades futuras del negocio.

Determinar las utilidades o pérdidas obtenidas al finalizar el ciclo económico.

Servir como comprobante fidedigno, ante terceras personas de todos aquellos actos de carácter jurídico en que la contabilidad puede tener fuerza probatoria conforme a Ley.

Proporcionar oportunamente información en términos de unidades monetarias, referidas a la situación de las cuentas que hayan tenido movimiento hasta la fecha de emisión.

Suministrar información requerida para las operaciones de planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes interesadas y ajenas a la empresa.

sábado, 6 de septiembre de 2014

IMPORTANCIA DE LA CONTABILIDAD

todas las empresas tienen la necesidad de llevar un control de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener información de carácter legal.

CLASIFICACIÓN DE LA CONTABILIDAD.

En todo país, existe diversidad de negocios, cada uno con características muy particulares, los cuales en su momento necesitan llevar a cabo operaciones contables muy diferentes entre sí. Por lo tanto, dependiendo del tipo de operaciones al cual se dedique una empresa, así será el tipo de contabilidad que implemente.

Entre los tipos de contabilidad más conocidos, tenemos los siguientes:

CONTABILIDAD PRIVADA:

Es aquella que clasifica, registra y analiza todas las operaciones económicas, de empresas de socios o individuos particulares, y que les permita tomar decisiones ya sea en el campo administrativo, financiero y económico.

La contabilidad privada según la actividad se puede dividir en:

Contabilidad comercial

Es aquella que se dedica a la compra y venta de mercadería y se encarga de registrar todas las operaciones mercantiles.

Contabilidad de costos

Es aquella que tiene aplicación en el sector industrial, de servicios y de extracción mineral registra de manera técnica los procedimientos y operaciones que determinan el costo de los productos terminados.

Contabilidad bancaria

Es aquella que tiene relación con la prestación de servicios monetarios y registra todas las operaciones de cuentas en depósitos o retiros de dinero que realizan los clientes. Ya sea de cuentas corrientes o ahorros, también registran los créditos, giros tanto al interior o exterior, así como otros servicios bancarios.

Contabilidad de cooperativas:

Son aquellas que buscan satisfacer las necesidades de sus asociados sin fin de lucro, en las diferentes actividades como: Producción, Distribución, Ahorro, Crédito, Vivienda, Transporte, Salud y la Educación.

Así se encarga de controlar cada una de estas actividades y que le permite analizar e interpretar el comportamiento y desarrollo de las cooperativas.

Contabilidad hotelera

Se relaciona con el campo Turístico por lo que registra y controla todas las operaciones de estos establecimientos.

Contabilidad de servicios

Son todas aquellas que presentan servicio como transporte, salud, educación, profesionales, etc.

La contabilidad financiera: Es una técnica que se utiliza para producir sistemática y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica.

Contabilidad de Seguros.

Comprende el registro de las operaciones contables aplicada a los procesos realizados por las entidades emisoras de aseguros.

Contabilidad de sociedades. Es el tipo de contabilidad utilizada por los comerciantes sociales, contabilidad que tendrá sus diferencias con la contabilidad de una empresa individual, ya que su constitución ha sido promovida por dos o más personas y se tiene que seguir una diversidad de pasos legales al momento de su constitución.

CONTABILIDAD OFICIAL.

Registra, clasifica, controla, analiza e interpreta todas las operaciones de las entidades de derecho público y a la vez permite tomar decisiones en materia fiscal, presupuestaria, administrativa, económica y financiera.

La Contabilidad Gubernamental:

Es el conjunto de principios, normas y procedimientos, para registrar, resumir, analizar e interpretar las transacciones realizadas por los entes público con la finalidad de preparar Estados Financieros y Presupuestarios que faciliten el análisis de la mismas y la obtención de indicadores que permitan una racional evaluación de ingresos y gastos, así como la Situación Financiera de la Hacienda nacional, durante y al termino de cada ejercicio fiscal.

La contabilidad Gubernamental, constituye el sistema de información financiera más importante de los Organismo del Sector Público, a través del cual se puede conocer la gestión realizada y los efectos que ellas producen en el patrimonio público. Esta contabilidad la llevan las instituciones públicas.

Contabilidad Fiscal:

Comprende el registro y la preparación de informes tendientes a la presentación de declaraciones de impuestos.

en este video muestran la importancia de la contabilidad

en este nos muestran la clasificación de la contabilidad

en esta imagen nos muestran la clasificación de la contabilidad

lunes, 4 de agosto de 2014

clases de cuenta

activo

pasivo

patrimonio

ingreso

gasto

costo de venta

costo de operación o producción

cuentas de orden deudoras

partida doble

Se llama partida doble al movimiento contable que afecta a por lo menos dos cuentas, movimiento que representa un movimiento deudor y un movimiento acreedor. La partida doble es la esencia de la contabilidadactual y parte integral de la ecuacion patrimonial

La partida doble se basa en que todo hecho económico tiene origen en otro hecho de igual valor pero de naturaleza contraria, como por ejemplo; cuando se presta dinero, el que recibe debe y el que entrega tiene. Las cosas no surgen de la nada, cada valor es el resultado de una acción u hecho económico. Cuando recibo dinero por una venta, debo también despojarme de un bien, debo entregar algo a la otra parte que me entrega un dinero.

en este video nos muestran como se resuelve la partida doble

Si nos conceden una subvención pero nos la dejan a deber y no nos la pagan hasta tres meses más tarde, apuntaremos el ingreso en el momento de la concesión y el cobro cuando nos la paguen, y mientras tanto esa cantidad estará recogida en una cuenta de deudores, porque tenemos derecho a que nos la paguen.

Por ejemplo, si se compra un elemento (Inventario de Débito), también debe ser pagado (Cuenta de Banco de Crédito). De la misma forma, si se vende un elemento (Inventario de Crédito), entonces también se le debe cobrar por él a la compañía (Cuenta de Banco de Débito).

1 Vendemos mercancías por $4.400.000 nos cancelan $400.000 y el resto lo damos a 30 días

Registro horizontal

CODIGO

CUENTA

DEBE o cargo.

HABER o Abono.

110505

Caja general

400.000

130505

Clientes nacionales

4.000.000

413524

Venta de productos textiles

4.400.000

Registro en cuenta T

DEBE

HABER

400000

4000000

4400000

en estas imagen nos muestran un ejemplo de como se realiza la partida doble

domingo, 3 de agosto de 2014

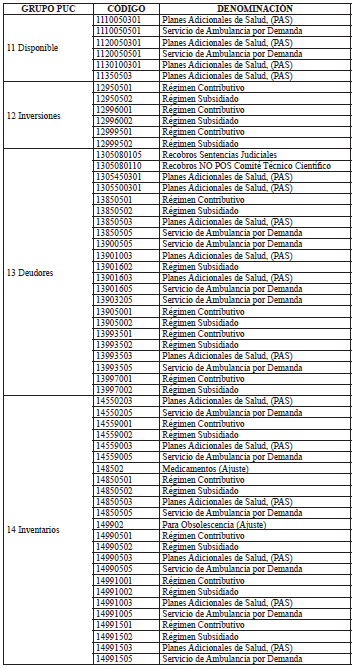

plan único de cuenta

el plan único de cuenta busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciante con el fin de permitir la transparencia de la información contable y por consiguiente,su claridad, confiabilidad y compatibilidad

el plan único de cuentas esta compuesta por un catalogo de cuentas y la descripción y dinámica para la aplicación de las misma, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas

la codificación del catalogo de cuentas esta estructurada sobre la base de los siguientes niveles:

clase:el primer dígito

grupo: los dos primeros dígito

cuenta: los cuatro primeros dígito

subcuenta:los seis primeros dígito

la clase 1 2 y 3 conforman las cuentas que pertenecen al balance general; la clase 4 5 y 6 y 7 corresponde a las cuentas de estado o ganancia o perdidas o estado de resultado y la clase 8 y 9 detallan las cuentas de orden

en este vídeo nos explican el plan único de cuentas y sus cuentas

en esta imagen podemos ver que El plan único de cuentas está compuesto por un catálogo de cuentas y la descripción y dinámica para la aplicación de las mismas, las cuales deben observarse en el registro contable de todas las operaciones o transacciones económicas. El catálogo de cuentas contiene la relación ordenada y clasificada de las clases, grupos, cuentas y subcuentas del activo, pasivo, patrimonio, ingresos, gastos, costo de ventas, costos de producción o de operación y cuentas de orden identificadas con un código numérico y su respectiva denominación.

viernes, 1 de agosto de 2014

origen y evolución de la contabilidad

La contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se puede afirmar que en la búsqueda del origen de la contabilidad muchas investigacioneshan revelado que los inicios de esta se han encontrado en la prehistoria hallándose vestigios de ello alrededor de 8000 a.c.

Además se ha demostrado, a través de diversos historiadores que la contabilidad ha ido evolucionando en las diferentes etapas del mundo, perfeccionándose cada vez más en sus métodos y técnicas los cuales ayudaron a su mejoramiento y difusión en el mundo.

De modo que, el presente trabajo contiene una visión introductoria en torno a la evolución histórica de la contabilidad.

OBJETIVOS

Objetivo general.

El objetivo de este trabajo es demostrar cómo ha ido evolucionando la Contabilidad con el paso de los años y de generaciones.

Explicar el origen y los fundamentos de la contabilidad a través de la historia.

Objetivos específicos.

Conocer cómo la contabilidad se ha ido desarrollando por todo el mundo, comenzando con las diferentes culturas que hoy en día conocemos y saber qué instrumentos utilizaron para ejercer el registro contable.

Explicar la evolución histórica de la contabilidad en la prehistoria así como también conocer como se dio inicio al principio de la dualidad en aquella época.

Dar a conocer el amplio conocimiento que otorga la contabilidad desde sus inicios hasta la actualidad en el mundo.

Conocer la evolución de la contabilidad en cada una de las edades.

Utilización de términos bien definidos empíricamente significativos.

Procedimientos sistemáticos de comprobación de la información en cada una de las edades.

en este vídeo nos muestran cuando se origino la contabilidad y como a medida del tiempo ha evolucionado poco a poco

en esta imagen podemos ver como ha ido evolucionando la contabilidad

lunes, 31 de marzo de 2014

rete fuente

el concepto popular, la retención en la fuente no es ningún impuesto, sino que es el simple cobro anticipado de un impuesto, que bien puede ser el impuesto de renta, a las ventas o de industria y comercio.

La retención en la fuente por ser un pago anticipado de un impuesto, ésta se puede descontar en la respectiva declaración, ya sea de Iva, de Renta o de Ica.

La retención en la fuente comprende elementos como el sujeto pasivo, que es la persona a la que se le debe retener, el agente de retención que es la persona obligada a practicar la retención, el concepto de retención que es el hecho económico que se realiza y está sometido a retención, la tarifa que es el porcentaje que se aplica a la base de retención, y la base de retención es el valor o monto sujeto a retención.

La retención en la fuente es diferente para cada impuesto.

Existe la retención en la fuente por renta, la retención en la fuente por Iva o mas conocida como reteiva y la retención en la fuente por Ica, también conocida como reteica

A veces se suele aplicar de forma generalizada el concepto de retención en la fuente al impuesto de renta, lo cual es equivocado, puesto que, como ya se explicó, existe retención en la fuente para cada impuesto, y en el caso del impuesto de renta, el concepto adecuado es retención en la fuente por renta o reterenta.

aqui podemos ver en este video como se compra con iva y rete fuente

en esta imagen podemos ver la tabla de la rete fuente

en esta imagen podemos ver la imagen de la rete fuente en ejercicio

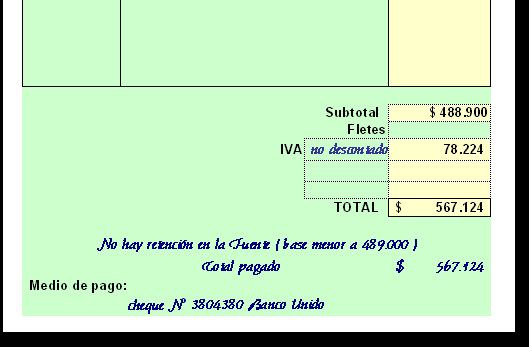

D. Noviembre 7. Se compra a crédito útiles de escritorio a Papelería El Globo por $ 567.124. IVA incluido según factura 000712 se paga con cheque Nº 3804380 del Banco Unido.

SOLUCIÓN:

El total de la compra realizada no supera la base gravable mínima para efectuar retención en la fuente ($489.000. para el año 2004). El IVA facturado no se descuenta por ser bienes para consumo o uso de la empresa.

en esta imagen podemos ver como se resuelve los ejercicio de rete fuente